2012年前3季我国产业用纺织品行业分析

受国内外不利因素的影响,前3季度我国产业用纺织品行业发展面临不少挑战,发展速度与上半年相比继续小幅放缓,与去年同期相比出现15个百分点左右的降低,特别是行业投资出现负增长。但从整体看,运行比较平稳,赢利状况良好;从企业角度来看,具有技术、规模和市场优势的大企业生存状况较好,但是小企业的经营出现一定困难,如订单不满,开工不足。

行业全年投资保持收缩状态

根据国家统计局数据,1~9月,1578家规模以上产业用纺织品企业完成主营业务,收入和利润分别为1515亿元和74亿元,同比分别增长了14.8%和16.7%,但2项指标的增速与去年同期相比下降超过10个百分点。1~9月份行业的利润增速比上半年有所提高,平均利润率为4.85%,与去年同期相比小幅上扬。行业的亏损面达到13.3%,与去年同期相比增加了近3个百分点;行业的亏损额增加了30.6%。

协会对42家骨干企业前3季度的经营情况进行了调研,35.5%的企业销售收入出现不同程度的降低,45.2%的企业利润出现降低。42家企业的主营业务收入增长了6.8%,出口交货值增长了10%,利润增长了19.9%,平均利润率为10%,利润率上升主要是由于原材料价格走低降低了企业的成本,但是同期这些企业的税费增速超过了50%。1~9月份行业新增投资为259亿元,同比下降了14.5%,新开工项目共430个,同比下降了32.3%。预计全年行业投资将继续保持收缩状态。

篷帆类产品出口量同比降幅最大

前3季度行业出口额为134.5亿美元,同比增长了0.6%,增速继续放缓。在主要出口产品中,篷帆类产品的出口量同比下降了30.1%,产业用塑料涂层织物和篷帆类制品的出口额分别下滑了7%和8.8%,这两大类产品的出口额下降,使行业出口额基本为零增长。医疗卫生用纺织品、非织造布的出口依然呈现量价齐增的状态,出口额分别增长了5.2%和10.1%,出口量分别增长了4%和8.1%。

从出口国家看,美国、日本、印度、韩国、越南、德国、中国香港、俄罗斯、印尼和英国是中国内地产业用纺织品出口额前10名的国家和地区,占出口总额的49.1%,对这些国家和地区的出口降低了1.4%。对美国的出口增长了3.6%,但是对印度和越南出口的降幅超过了10%,对日本和韩国的出口有小幅下降,但是对俄罗斯的出口上升了16%,对印度尼西亚的出口上涨了10%。

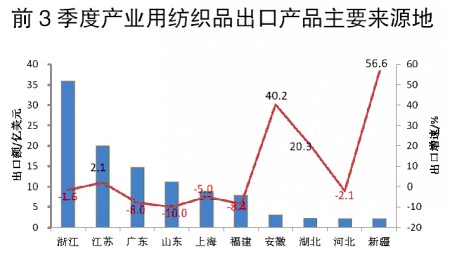

相对于出口国家和地区的分散,我国产业用纺织品出口产品来源地则相对比较集中。浙江、江苏、广东、山东和上海是我国产业用纺织品的主要出口地,除江苏出口增长了2.1%外,其余4省市均出现下降,山东省的降幅则达到了10%;安徽、湖北和新疆的出口增速较快,特别是安徽增长了40.2%,新疆增长了56.6%。

重点应用领域增速有涨有落

非织造布

主营收入同比增长20.9%

非织造布是产业用纺织品的重要原材料,前3季度非织造布的生产、效益和进出口均保持了较快的增速。主营业务收入为717.7亿元,同比增长了20.9%。前3季度我国非织造布产量为170万吨,同比增长了21.1%,浙江、山东和江苏是我国非织造布产量最大的地区,占全国产量的50%,前3季度的产量均保持了高速增长。广东省的非织造布产量由于出口下降,其产量同比下降了17%,成为非织造布生产大省中唯一出现下降的地区。行业的投资额只增长了1.8%,在建项目数、新开工项目数和竣工项目数下降的幅度超过30%。投资下滑的主要原因是2010年、2011年行业投资高速增长,市场需要一段时间来消化新增加的产能。非织造布的出口保持了量价齐增,出口36.3万吨,增长8.1%,继续保持较好的发展状态。从出口产品的构成看,长丝非织造布占39%,短纤类占61%;25~70克重的产品占46%,小于25g/m2的产品出口比重最低,只有13%。

医疗与卫生用纺织品

出口金额同比增长5.2%

医疗与卫生用纺织品与人们的生活和健康密切相关,基本属于刚性需求。行业内的骨干企业具有规模、技术和市场优势,主要向外资品牌和国内主要品牌企业供货,经营状况良好,部分企业仍然计划投资新的生产线。湖北金龙的第三条莱芬线在8月份已经投产运行,年单线产能达到1.5万吨。

医疗与卫生用纺织品的出口比重比较高,前3季度共出口20.8亿美元,同比增长了5.2%,其中一次性医用服装出口了6.9亿美元,医用敷料出口为6.6亿美元,卫生巾、纸尿裤等一次性卫生用品出口额为7.3亿美元。美国、欧盟和日本等发达国家和地区是我国医疗与卫生用纺织品的主要出口目的地。湖北省彭场镇是我国最大的医用非织造制品出口地区,区域内企业通过产业转型和调整产品结构,今年的生产和销售保持了快速增长,企业的订单充裕,前3季度行业实现的产值超过了2011年全年的水平。浙江夏履镇非织造布产业集群前三季度销售增长了19%,其中出口增长了2.6%。

交通工具用纺织品

销售收入保持10%增速

前3季度我国乘用车辆的产销增长速度低于5%,市场对交通工具用纺织品的需求增速放缓;由于采购商实力雄厚并且数量比较少,在产业链中处于优势地位,采购模式向“小批量、多品种”转变,这些使得行业内竞争非常激烈。

尽管竞争激烈,企业前3季度的销售收入保持了10%左右的增速,骨干企业的利润保持了同步增长,但是因产品价格持续下降,生产成本居高不下,行业的赢利水平仍呈现下降态势。从汽车品牌看,为欧美品牌汽车配套的企业经营状况较好,但为自主品牌汽车配套的企业面临较大的困难。

过滤与分离用纺织品

集群骨干企业利润同比增长27%

2012年我国经济形势受大环境影响总体趋缓,电厂、钢铁、水泥行业首当其冲受到影响,新建的除尘与气体净化系统很少,新建项目的过滤材料需求呈现较大幅度的下降,例如在水泥、钢铁领域,常温过滤材料同比呈现负增长。但随着前几年安装的过滤系统陆续进入更换期,在用除尘系统更换滤料的同比增幅达到了10%~20%,该部分大多是高温过滤材料,产品价格高、产值大,目前企业的生产状况比较饱满,保持了10%~15%的增速。江苏阜城镇是我国最大的高温过滤材料生产集群,1~10月工业生产总值和销售收入增长了12%,产销率为95.3%,集群内12家骨干企业的利润同比增长了27%,利润率达到了10.4%。

土工用纺织品

交通固定资产投资降幅逐季收窄

1~9月铁路基础建设投资为2902.51亿元,同比下降了15.8%;前3季度公路水路交通固定资产投资为9731亿元,同比下降了2.6%。2012年国家的水利投资将达到4800亿元,同比增长了40%左右,水运工程投资增长了33%。垃圾填埋场的建设投资依然保持了原有的较高增速。基础设施领域投资下降使得行业的需求不旺,竞争激烈,同时由于用户对产品的技术和质量要求提高,使得行业内的小企业订单减少,生存困难;大企业由于产品线比较齐全,依然能够获得订单,但是价格降低,利润难以同步提高。前3季度交通固定资产投资规模降幅逐季收窄,在三季度实现正增长。随着国家对基础设施领域投资强度加大,土工用纺织品行业的需求将会逐步加大,带动新一轮快速增长。

保持旺盛活力迎接市场空间

目前行业发展遇到需求放缓的情况,在加剧行业竞争的同时,也促进了行业的洗牌和重组,促使企业转变增长方式,依靠技术、研发、品牌和管理等综合优势来降低成本,提高市场占有率,提升企业的核心竞争力。

全球医疗与卫生用纺织品以5%~10%的速度增长,我国的医卫用纺织品将以10%~20%的速度增长;人民对生活环境的重视和国家环保投入的加大,过滤用纺织品的需求将继续保持高速增长;国家对公路、铁路和水利等基础实施投资逐步恢复,土工用纺织品市场也将迎来恢复性增长;随着复合材料成本的降低,复合材料的应用范围将得到拓展,对结构增强用纺织品的需求也会大幅增长。

我国的产业用纺织品具有产业链优势和成本优势,并且技术水平与世界先进水平的差距逐步缩小,产品能满足大部分应用,所以开发国际市场具有比较大的潜力。同时国家也将对产业用纺织品的发展继续给予支持。产业用纺织品将会继续保持旺盛的活力,继续以两位数的增长速度发展。

随时随地看,还可以转发到朋友圈哦。

热点资讯

热点图文

蓄势待发!2022宁波国际纺织服装供应链博览会开展在即!

盛夏伊始万物并秀。2022宁波国际纺织服装供应链博览会将于7月1-3日在宁波国际会展中心盛大开展为华东地区纺织服装供应链...

文化自信激扬时尚创意,产业互联聚合集群之力 高阳毛巾荣获十大时尚引领榜样殊荣

日前由中国纺织工业联合会指导、《纺织服装周刊》杂志社主办的中国纺织服装年度精锐榜发布仪式暨2021行业精英论坛上,河北瑞...

守望相助尽责任,intertextile家纺展携手企业逆向前行

近期,家纺企业陆续复工复产,中国国际家纺展组委会一直在密切关注企业的复工情况,并与中国家纺协会一起,对企业展开问卷调查活...

一元开店,店联盟全新上线

还在店里坐等顾客上门?还在发愁库存压力?没有优质一手货源?有了店联盟,以上问题统统帮您解决!店联盟是什么?店联盟拥有多种...

家纺市场成交稳中攀升

近期,中国轻纺城传统市场家纺市场成交局部活跃,涤纶长丝类装饰面料挂样品种增加,现货上市场量局部性有所增加,但部分中小经营...

浙公网安备33010602010414号

浙公网安备33010602010414号