家纺行业复苏 线上销售给力

在纺织服装行业整体遇冷的环境下,家纺行业2013年相对复苏较快,而这一局面离不开家纺电商业务的高增长。已发布业绩预告的富安娜(15.01,-0.12,-0.79%)(002327)和梦洁家纺(15.85,0.30,1.93%)(002397)皆表示,公司营收的增长受益于电商业务的快速发展。

富安娜业绩预告显示,公司2013年实现营业收入18.64亿元,同比增长4.92%,这一增长主要源于电商渠道销售业绩的提升。

富安娜董秘胡振超向记者表示,2013年电商销售占比提升至15%,销售额将近3亿元,而2012年这一比重为近9%。胡振超说,线上产品的毛利率并不低,介于直营店和加盟店之间,随着今年电商比重进一步提升,电商业务的收入也较为乐观。

梦洁家纺则组建了专门的电商运营团队,目前电商销售占比将近10%,并在2013年突破销售额1亿元。公司董秘李军说:“2014年电商销售占比预计翻番。”

除了电商提升外,梦洁家纺项目制的全面推进,降低了管理费用等,也促进了业绩的高增长。公司预计2013年净利润变动区间为9238万元~9816万元,同比增60%至70%。

尚未公布业绩预告的罗莱家纺(22.49,-0.25,-1.10%)(002293)在电商方面亦表现不错。公司董秘田霖表示,2013年公司实现电商收入接近4亿元,而2012年约2亿元,翻了一倍,销售占比也由2012年10%提升至目前的15%。值得一提的是,在2013年天猫“双十一”购物节上,罗莱家纺单店销售以1.6亿元蝉联行业第一。

2013年是罗莱家纺的“调整年”,田霖坦诚,业绩比前几年有所放缓。据了解,2013年罗莱家纺加大渠道调整,加快加盟商去库存的步伐,同时公司内部在管理和供应链等方面都做了较大的调整,偏向精细化管理。田霖说,目前渠道库存状况已好转,2014年春夏订货会增长两位数,“精细化调整是为了公司的长远发展,2014年业绩将逐步好转。”

电商业务的快速发展不仅促进了家纺业的复苏,也给了各公司信心。三家公司皆表示,2014年将继续大力发展电商业务。

富安娜:收入增速放缓,业绩符合预期

富安娜002327纺织和服饰行业

事项:2014年2月10日富安娜公布了2013年业绩快报,全年实现营收18.6亿元,同比增长4.92%;实现归属上市公司股东净利润3.1亿元,同比增长18.73%,对应EPS为0.96元,基本符合我们此前预期(0.98元)。

收入增速放缓,业绩仍符合预期.

从全年4.92%的收入增速来看,第四季度单季4.1%的收入增速相较前三季度5.28%的水平继续放缓,这与服装家纺终端零售消费继续低迷的背景一致。从全年18.73%的利润增速来看,尽管符合预期,但第四季度单季利润增速与去年同期基本持平。我们认为利润增速高于收入增速主要得益于毛利率的提升,以及政府补贴带来的营业外收入增长。

受益线上业务占比提升,毛利率仍有提升空间.

2013年业绩增速符合预期的重要原因在于毛利率的显著提升,预计全年毛利率有望保持在51%左右,明显高于2012年48.45%的水平,一方面是公司供应链优化成本下降,另一方面则是线上业务占比提升所致。我们更看好家纺品牌的线上业务融合,这与家纺品类属性相关,一是家纺产品相对服装更标准化,更适合线上,也更加能够体现品牌粘性和影响力;更重要的是家纺品牌的品类相对较少,便于线上与线下、直营与加盟,乃至不同区域和加盟商之间的产品区隔和管理,这是实现线上与线下融合,平衡直营和加盟商间利益的基础。而富安娜作为直营占比最高,渠道掌控力较强的家纺品牌将更具线上发展优势。我们预计2013年线上销售规模3亿元左右,占比16%;我们认为2014年的线上业务仍将有50%以上的增幅,占比有望达到25%左右。由于线上业务利润率较高,因此这将是推动明年毛利率和利润率提升的主要推动因素。

大家居是未来品牌差异化的重要落脚点.

设计风格差异化是富安娜一贯的追求,而一站式购物的“大家居”馆将是推动品牌差异化的又一重要手段。未来富安娜将以300平米以上的家居馆为渠道建设重点,一方面可以提升品牌形象和影响力,另一方面也可以将越来越丰富的产品线充分展示,提升平效。

从草根调研情况来看,大家居馆的盈利情况明显好于一般门店。预计目前大家居馆规模在70家左右,2014年有望新开60-70家。

中长期持有价值凸显,维持“强烈推荐”评级.

考虑到收入增速有所放缓,我们下调了2014、2015年的盈利预测,分别为1.11元和1.28元(原预测为1.18和1.43元),对应PE分别为13和11倍。公司稳健的经营风格,差异化的品牌诉求,以及线上业务的顺利推进和大家居概念的推广,使其成为可中长期持有的投资标的,目前股价较具安全边际,维持“强烈推荐”评级。

随时随地看,还可以转发到朋友圈哦。

热点资讯

热点图文

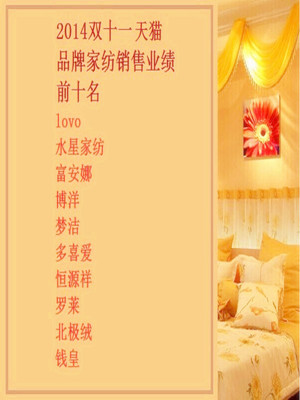

天猫"双十一"家纺/服装/家具等热销排名

11月12日凌晨,天猫2014年"双十一"大促终于落下帷幕。今年"双十一"支付宝的总成交金额达到571亿元,无线端成交占...

“腾百万”做电商:“玩淘宝”还是“乌托邦”

2014年8月29日,万达、百度、腾讯在深圳宣布共同出资在香港注册成立万达电子商务公司,进军电商市场。腾讯有人,百度把这...

亚马逊入华十年:沉睡巨人的崛起

十年之前,亚马逊以一个“卖书的”逐渐走进人们的视线,并迅速扩张互联网电子商务的核心业务。从最长的河流到最短的域名,现如今...

世界杯营销 电商能做什么?

6月注定是属于世界杯的。即使是时差大大不利于中国上班一族,世界杯话题仍然成为圈里群里的必备问候语。职场上最接地气的段子应...

家纺要上线渠道管控是关键

家纺要上线,问题的根源在于,电子商务已经走过了野蛮生长的阶段,现在它必须被纳入到正规的渠道管理体系里面去。这是接下来品牌...

浙公网安备33010602010414号

浙公网安备33010602010414号