余额宝倒逼金融业创新发展

2014-2-24

余额宝的鲶鱼效应逐渐显露出来,持续受到社会各界的关注。近日,一些专家对于余额宝推高市场利率应取缔的言论是不对的。

目前,国内银行存款中,除了协议存款利率是放开的,其他利率都是被管制的。协议存款利率是完全市场化的,是各机构之间互相议价,得到的市场化的价格。余额宝对接的天弘增利宝货币基金目前能有6%这么高的收益,也是银行在议价过程中愿意给出这么高的协议存款利率,因为银行愿意要这个钱。余额宝的收益与市场利率不是因果关系,说余额宝推高市场利率从而转嫁到老百姓贷款利率上是偏颇的。

银行为什么愿意要这个钱?笔者认为有两方面原因:其一,去年年底和今年年初,银行间市场一度流动性比较紧,确实需要资金;其二,银行有更高收益的渠道向外放贷款,银行愿意要,必定有人愿意接,付出更高利率的融资成本。比如,有些房地产企业,融资成本比这个要高很多。

银行融资成本升高了,但不能怪余额宝,在制度上,管制利率和协议存款利率之间存在无风险套利空间。可能利率本来就应该这么高,只不过现在是在利率管制,没有放开的情况下,所以利率才那么低,如果充分市场化,老百姓本来就应该得到更高的利率。只是现在用余额宝这种方式,使老百姓得到了本来就应该得到的东西。

现在看来,余额宝的火热不但使商业银行着急,中央银行也要进行反思。余额宝对利率市场化起到了良好的促进作用,对未来整个金融业的创新发展,起到了很强的倒逼作用。余额宝很好的实现了去年马云所讲的,“如果银行不改变,我们就改变银行”。现在看来,余额宝确实在某种程度上发挥了鲶鱼效应,改变不合理的融资制度效果正在初显。对于公众,余额宝使公众得到了本来就应该得到的东西,如果银行利率市场化,余额宝的套利空间也就消失了。

其实,银行自己是没有动力做余额宝的,银行如果做的话,就等于自己抬高自己的经营成本。

余额宝给我们两个重要提示:一、要加快利率市场化改革进程;二、在这个过程中,商业银行也要提高自己产品的创新能力,利用互联网手段,做一些类余额宝的创新产品。

余额宝的意义从社会层面来看,让百姓福利得到了提升;从金融变革层面来看,使金融业的竞争更加剧烈,银行的经营管理水平要进一步提高,制度建设和风险控制能力要加强。

目前,国内银行存款中,除了协议存款利率是放开的,其他利率都是被管制的。协议存款利率是完全市场化的,是各机构之间互相议价,得到的市场化的价格。余额宝对接的天弘增利宝货币基金目前能有6%这么高的收益,也是银行在议价过程中愿意给出这么高的协议存款利率,因为银行愿意要这个钱。余额宝的收益与市场利率不是因果关系,说余额宝推高市场利率从而转嫁到老百姓贷款利率上是偏颇的。

银行为什么愿意要这个钱?笔者认为有两方面原因:其一,去年年底和今年年初,银行间市场一度流动性比较紧,确实需要资金;其二,银行有更高收益的渠道向外放贷款,银行愿意要,必定有人愿意接,付出更高利率的融资成本。比如,有些房地产企业,融资成本比这个要高很多。

银行融资成本升高了,但不能怪余额宝,在制度上,管制利率和协议存款利率之间存在无风险套利空间。可能利率本来就应该这么高,只不过现在是在利率管制,没有放开的情况下,所以利率才那么低,如果充分市场化,老百姓本来就应该得到更高的利率。只是现在用余额宝这种方式,使老百姓得到了本来就应该得到的东西。

现在看来,余额宝的火热不但使商业银行着急,中央银行也要进行反思。余额宝对利率市场化起到了良好的促进作用,对未来整个金融业的创新发展,起到了很强的倒逼作用。余额宝很好的实现了去年马云所讲的,“如果银行不改变,我们就改变银行”。现在看来,余额宝确实在某种程度上发挥了鲶鱼效应,改变不合理的融资制度效果正在初显。对于公众,余额宝使公众得到了本来就应该得到的东西,如果银行利率市场化,余额宝的套利空间也就消失了。

其实,银行自己是没有动力做余额宝的,银行如果做的话,就等于自己抬高自己的经营成本。

余额宝给我们两个重要提示:一、要加快利率市场化改革进程;二、在这个过程中,商业银行也要提高自己产品的创新能力,利用互联网手段,做一些类余额宝的创新产品。

余额宝的意义从社会层面来看,让百姓福利得到了提升;从金融变革层面来看,使金融业的竞争更加剧烈,银行的经营管理水平要进一步提高,制度建设和风险控制能力要加强。

回复 266892 到 家纺网 微信

随时随地看,还可以转发到朋友圈哦。

随时随地看,还可以转发到朋友圈哦。

热点资讯

热点图文

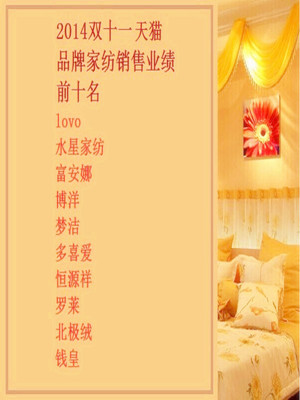

天猫"双十一"家纺/服装/家具等热销排名

11月12日凌晨,天猫2014年"双十一"大促终于落下帷幕。今年"双十一"支付宝的总成交金额达到571亿元,无线端成交占...

“腾百万”做电商:“玩淘宝”还是“乌托邦”

2014年8月29日,万达、百度、腾讯在深圳宣布共同出资在香港注册成立万达电子商务公司,进军电商市场。腾讯有人,百度把这...

亚马逊入华十年:沉睡巨人的崛起

十年之前,亚马逊以一个“卖书的”逐渐走进人们的视线,并迅速扩张互联网电子商务的核心业务。从最长的河流到最短的域名,现如今...

世界杯营销 电商能做什么?

6月注定是属于世界杯的。即使是时差大大不利于中国上班一族,世界杯话题仍然成为圈里群里的必备问候语。职场上最接地气的段子应...

家纺要上线渠道管控是关键

家纺要上线,问题的根源在于,电子商务已经走过了野蛮生长的阶段,现在它必须被纳入到正规的渠道管理体系里面去。这是接下来品牌...

浙公网安备33010602010414号

浙公网安备33010602010414号