O2O时代起步 京东零售O2O的潜在风险

2014-3-20

昨天,京东在国家会议中心举行了零售O2O战略发布会。会议的亮点自然是宣称的合作便利店有上万家,另外一个值得关注的点是:活动现场京东特意把“O2O”的第一个“O”让给了线下零售门店的代表去点亮,京东O2O负责人侯毅点亮的是第二个“O”。显然,这个小小的举动,表明了京东姿态放低,同时京东确认了自己“互联网零售企业”的身份;与此类似,年前记者曾问过京东战略部的一位朋友,他说他的工作精力已经慢慢转移到了研究国外大型零售商上面。

作为互联网零售商的京东,面临的问题包括来自互联网端的流量瓶颈,也包含零售渠道下沉困难的问题。要解决这两个问题并不容易,美国的亚马逊采取的措施是和线下零售商强势相争,引起的是沃尔玛血拼电商,而梅西百货、百思买和塔吉特等知名零售商则采取和eBay结盟的方式去对抗亚马逊。中国电商企业里面,平台式的天猫本来和线下零售商有更大的合作可能,但过于自私的行为导致其去年双十一的O2O活动遭到大范围抵制。

在解决上述的问题方面,京东不是中国电商霸主,这反倒促成了其行动相对灵活。京东的策略是:坚持打造核心竞争力的基础上,以较为开放的合作心态去完成流量开辟和实现渠道下沉;具体说来,就是以线上流量+物流配送+信息技术为切入口,采取O2O模式获取线下流量,和线下门店合作分成实现渠道下沉。

战略初衷:获取线下流量,实现渠道下沉

京东2014年的五大战略包括O2O和渠道下沉,两者并不是完全割裂的关系:采取O2O方式进行渠道下沉重要的路径。和其它电商企业一样,京东也有自己的私心:通过线下扩充自己线上、尤其是移动端的用户量。

这一点几乎是所有线上企业的私心:包括微信和线下商家合作O2O,希望把对方的线下会员电子化和线上化,从而扩充自己的用户量;天猫和线下商家合作时,希望借助易拉宝、桌牌上的二维码让原先线下为主的用户逐渐线上化。京东和这两大巨头相比,无论在PC端和移动端,用户量都要小不少。前面京东公布的招股书显示,其活跃用户为3580万(截至2013年9月31日),客观地讲确实不算高,急需找到更多的用户。

京东在移动上比阿里面临的危机更大,一方面是因为需要腾讯抬估值,另一方面是其强烈的移动互联网焦虑症,这两方面导致京东最终接受了腾讯的投资入股。但即便能得到微信在移动流量上的支持,但好强的京东肯定不愿寄人篱下,其会想方设法去获取能够积累到自身平台的移动流量。比较悲观的是,中国网民红利到2013年时就几乎消耗殆尽,向线下要流量就成为了不二选择。

另外,京东以模式重著称,其构建了遍布全国的物流体系,但在二三四线城市确实没做到理想的地步。现实情况是:渠道每下沉一层,难度会越来越加大,对综合能力的要求也更高。以自营为主的京东采取和便利店合作,不论京东是基于真开放,还是资金资源不足情况下做出的妥协之计,这种方法方向至少没有错。

信息技术切入,共享会员、供应链金融、采购体系

各线上巨头做零售O2O时,会基于自身的优势寻找一个切入点。比如微信的支点是移动社交客户关系管理,这个对商家拓展新会员,维护客户关系非常有吸引力;阿里的切入点是支付,可以使商家节省成本(收费比传统POS更低),提高效率(可减少收银台排队)。对于京东来说,其自主的PC端支付刚起步,移动端客户关系管理的属性远未成型。

京东物流配送能力突出、能给商家提供本地极速配送服务,解决最后一公里的物流问题;另外,京东的信息技术能力不错,京东要做零售O2O会为线下店改造信息系统、商品系统、供应链系统、支付系统以及会员体系,这些对线下商家来说有吸引力。物流配送、信息技术对京东来说是两个不错的切入点,但商家更加关注的是提高实际销售、获得盈利和拓展新客户,因此京东还得在这些方面提供价值。

在帮助线下门店提升销售方面,京东做的“牺牲”是向商家分享其线上流量,按地域城市把精准用户导到合作门店在京东的线上店铺上。前面京东和太原唐久便利店的合作,公开数据显示京东给后者每日带去的订单量上千单,这是实实在在的利益,唐久便利店的负责人也因此在昨日的活动帮京东站台,很有示范效应。

但订单量的增多并不一定代表利润的提升,要处理分散的订单,有时候付出的成本会大于销售额本身。所以,如果京东仅仅给门店带去一些订单,这显然不够,商家最终追求的是盈利。而要实现盈利,从采购端降低进货成本非常重要。京东开放采购体系,聚合力量去获得更大的采购谈判权,可以给门店带去实惠。另外,很多门店尤其是便利店,商品SKU数量有限,帮助它们以虚拟库存+电子货架在有限的空间售卖更多货品(比如生鲜),京东承担整体采购和仓储配送服务降低门店的压力,这样能实现双方的共赢。

除了关心能否赚钱,线下门店还关心会员拓展和会员管理。京东自己有一个规模不错的用户池,这对线下门店十分有吸引力。包括会员管理在内的线上线下统一管理方面,中国零售行业各商超的ERP标准不同,要对接难度不小;微信可以给大型连锁定制开发接口,但对很多中小门店服务不够。推动线上线下对接,除了线上互联网企业推动外,线下ERP软件商自身的变革也非常关键,京东的方法是采取拉入一批主流的软件厂商合作,让他们成为O2O环节中积极主动的“2”。

支付困境

普哥曾记者发布过题为《三问京东O2O战略》的文章,对京东能否用物流撑起O2O战略提出质疑,数月后的今天,京东的O2O战略更加清晰,但依然面临同样的问题需要解决:

利益冲突首先表现在双方对用户的抢夺上,如前文所述,京东想把线下门店的用户变成其移动端用户,而线下门店也想把京东的线上用户变成自己的线下用户,双方相互合作又相互提防。而京东引以为豪的开放物流配送系统,线下门店能否接受还存疑;和用户的见面是产生用户黏性的最好环节,最后的配送主导权掌握在谁手里,谁就有可能谋取私利,这需要合作双方在加强互信的基础上进行制度建设。此外,京东依然面临自营和平台的冲突,便利店售卖的商品是高频消费品类,京东不愿轻易放弃自营,但这类商品同时客单价较低、利润薄,不宜完全独立自营,中间的微妙需要妥善处理。

另外,京东的零售O2O起始于便利店,昨天(2014年3月18日)京东零售O2O公布的三条线包括:小店模式(便利店、药店),生鲜模式(标超、大卖场)、品牌专卖连锁(服装、鞋帽、箱包、家居家装),这种看似大而全的包容,实则显得不够专注。便利店做O2O,扩充虚拟品类,其目的在一定程度上是去抢超市甚至大卖场的生意;而超市和大卖场如果把物流配送响应速度提升,加上价格上的优势,在某种程度上是打压便利店。京东要照顾好各方,难度不小。

最后,移动O2O时代,PC端作用在降低,而在移动领域京东的短板明显;在O2O两个关键环节――社交分享和支付方面,京东也没有优势。京东是可以帮助门店去打通社交平台,但这些平台并不掌握在京东手里,打通后门店形成的是对社交平台而不是对京东的黏性。在支付这个更加重要的环节,京东的网银在线上缺少生态,在线下缺少渗透。虽然二维码支付近期被叫停,但随着金融改革的推进,放开的可能性很大,微信和支付宝已经迅速在布局,京东还在起跑线徘徊。

回过头来总结一下,京东把自己定位为互联网零售商,突出零售属性,有心态也有动作去促成线上线下共赢,这值得赞扬;目前,学习亚马逊的京东并没有像亚马逊那样成为线下零售商眼中的“全民公敌”,但O2O时代刚起步,京东能否做好,是否有心胸真正去帮助线下还有待后续观察。

作为互联网零售商的京东,面临的问题包括来自互联网端的流量瓶颈,也包含零售渠道下沉困难的问题。要解决这两个问题并不容易,美国的亚马逊采取的措施是和线下零售商强势相争,引起的是沃尔玛血拼电商,而梅西百货、百思买和塔吉特等知名零售商则采取和eBay结盟的方式去对抗亚马逊。中国电商企业里面,平台式的天猫本来和线下零售商有更大的合作可能,但过于自私的行为导致其去年双十一的O2O活动遭到大范围抵制。

在解决上述的问题方面,京东不是中国电商霸主,这反倒促成了其行动相对灵活。京东的策略是:坚持打造核心竞争力的基础上,以较为开放的合作心态去完成流量开辟和实现渠道下沉;具体说来,就是以线上流量+物流配送+信息技术为切入口,采取O2O模式获取线下流量,和线下门店合作分成实现渠道下沉。

战略初衷:获取线下流量,实现渠道下沉

京东2014年的五大战略包括O2O和渠道下沉,两者并不是完全割裂的关系:采取O2O方式进行渠道下沉重要的路径。和其它电商企业一样,京东也有自己的私心:通过线下扩充自己线上、尤其是移动端的用户量。

这一点几乎是所有线上企业的私心:包括微信和线下商家合作O2O,希望把对方的线下会员电子化和线上化,从而扩充自己的用户量;天猫和线下商家合作时,希望借助易拉宝、桌牌上的二维码让原先线下为主的用户逐渐线上化。京东和这两大巨头相比,无论在PC端和移动端,用户量都要小不少。前面京东公布的招股书显示,其活跃用户为3580万(截至2013年9月31日),客观地讲确实不算高,急需找到更多的用户。

京东在移动上比阿里面临的危机更大,一方面是因为需要腾讯抬估值,另一方面是其强烈的移动互联网焦虑症,这两方面导致京东最终接受了腾讯的投资入股。但即便能得到微信在移动流量上的支持,但好强的京东肯定不愿寄人篱下,其会想方设法去获取能够积累到自身平台的移动流量。比较悲观的是,中国网民红利到2013年时就几乎消耗殆尽,向线下要流量就成为了不二选择。

另外,京东以模式重著称,其构建了遍布全国的物流体系,但在二三四线城市确实没做到理想的地步。现实情况是:渠道每下沉一层,难度会越来越加大,对综合能力的要求也更高。以自营为主的京东采取和便利店合作,不论京东是基于真开放,还是资金资源不足情况下做出的妥协之计,这种方法方向至少没有错。

信息技术切入,共享会员、供应链金融、采购体系

各线上巨头做零售O2O时,会基于自身的优势寻找一个切入点。比如微信的支点是移动社交客户关系管理,这个对商家拓展新会员,维护客户关系非常有吸引力;阿里的切入点是支付,可以使商家节省成本(收费比传统POS更低),提高效率(可减少收银台排队)。对于京东来说,其自主的PC端支付刚起步,移动端客户关系管理的属性远未成型。

京东物流配送能力突出、能给商家提供本地极速配送服务,解决最后一公里的物流问题;另外,京东的信息技术能力不错,京东要做零售O2O会为线下店改造信息系统、商品系统、供应链系统、支付系统以及会员体系,这些对线下商家来说有吸引力。物流配送、信息技术对京东来说是两个不错的切入点,但商家更加关注的是提高实际销售、获得盈利和拓展新客户,因此京东还得在这些方面提供价值。

在帮助线下门店提升销售方面,京东做的“牺牲”是向商家分享其线上流量,按地域城市把精准用户导到合作门店在京东的线上店铺上。前面京东和太原唐久便利店的合作,公开数据显示京东给后者每日带去的订单量上千单,这是实实在在的利益,唐久便利店的负责人也因此在昨日的活动帮京东站台,很有示范效应。

但订单量的增多并不一定代表利润的提升,要处理分散的订单,有时候付出的成本会大于销售额本身。所以,如果京东仅仅给门店带去一些订单,这显然不够,商家最终追求的是盈利。而要实现盈利,从采购端降低进货成本非常重要。京东开放采购体系,聚合力量去获得更大的采购谈判权,可以给门店带去实惠。另外,很多门店尤其是便利店,商品SKU数量有限,帮助它们以虚拟库存+电子货架在有限的空间售卖更多货品(比如生鲜),京东承担整体采购和仓储配送服务降低门店的压力,这样能实现双方的共赢。

除了关心能否赚钱,线下门店还关心会员拓展和会员管理。京东自己有一个规模不错的用户池,这对线下门店十分有吸引力。包括会员管理在内的线上线下统一管理方面,中国零售行业各商超的ERP标准不同,要对接难度不小;微信可以给大型连锁定制开发接口,但对很多中小门店服务不够。推动线上线下对接,除了线上互联网企业推动外,线下ERP软件商自身的变革也非常关键,京东的方法是采取拉入一批主流的软件厂商合作,让他们成为O2O环节中积极主动的“2”。

支付困境

普哥曾记者发布过题为《三问京东O2O战略》的文章,对京东能否用物流撑起O2O战略提出质疑,数月后的今天,京东的O2O战略更加清晰,但依然面临同样的问题需要解决:

利益冲突首先表现在双方对用户的抢夺上,如前文所述,京东想把线下门店的用户变成其移动端用户,而线下门店也想把京东的线上用户变成自己的线下用户,双方相互合作又相互提防。而京东引以为豪的开放物流配送系统,线下门店能否接受还存疑;和用户的见面是产生用户黏性的最好环节,最后的配送主导权掌握在谁手里,谁就有可能谋取私利,这需要合作双方在加强互信的基础上进行制度建设。此外,京东依然面临自营和平台的冲突,便利店售卖的商品是高频消费品类,京东不愿轻易放弃自营,但这类商品同时客单价较低、利润薄,不宜完全独立自营,中间的微妙需要妥善处理。

另外,京东的零售O2O起始于便利店,昨天(2014年3月18日)京东零售O2O公布的三条线包括:小店模式(便利店、药店),生鲜模式(标超、大卖场)、品牌专卖连锁(服装、鞋帽、箱包、家居家装),这种看似大而全的包容,实则显得不够专注。便利店做O2O,扩充虚拟品类,其目的在一定程度上是去抢超市甚至大卖场的生意;而超市和大卖场如果把物流配送响应速度提升,加上价格上的优势,在某种程度上是打压便利店。京东要照顾好各方,难度不小。

最后,移动O2O时代,PC端作用在降低,而在移动领域京东的短板明显;在O2O两个关键环节――社交分享和支付方面,京东也没有优势。京东是可以帮助门店去打通社交平台,但这些平台并不掌握在京东手里,打通后门店形成的是对社交平台而不是对京东的黏性。在支付这个更加重要的环节,京东的网银在线上缺少生态,在线下缺少渗透。虽然二维码支付近期被叫停,但随着金融改革的推进,放开的可能性很大,微信和支付宝已经迅速在布局,京东还在起跑线徘徊。

回过头来总结一下,京东把自己定位为互联网零售商,突出零售属性,有心态也有动作去促成线上线下共赢,这值得赞扬;目前,学习亚马逊的京东并没有像亚马逊那样成为线下零售商眼中的“全民公敌”,但O2O时代刚起步,京东能否做好,是否有心胸真正去帮助线下还有待后续观察。

回复 267603 到 家纺网 微信

随时随地看,还可以转发到朋友圈哦。

随时随地看,还可以转发到朋友圈哦。

热点资讯

热点图文

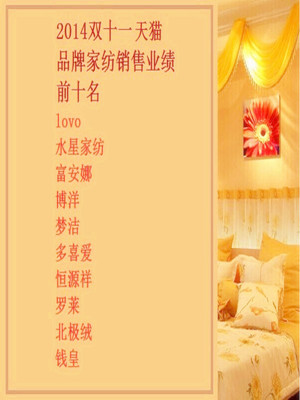

天猫"双十一"家纺/服装/家具等热销排名

11月12日凌晨,天猫2014年"双十一"大促终于落下帷幕。今年"双十一"支付宝的总成交金额达到571亿元,无线端成交占...

“腾百万”做电商:“玩淘宝”还是“乌托邦”

2014年8月29日,万达、百度、腾讯在深圳宣布共同出资在香港注册成立万达电子商务公司,进军电商市场。腾讯有人,百度把这...

亚马逊入华十年:沉睡巨人的崛起

十年之前,亚马逊以一个“卖书的”逐渐走进人们的视线,并迅速扩张互联网电子商务的核心业务。从最长的河流到最短的域名,现如今...

世界杯营销 电商能做什么?

6月注定是属于世界杯的。即使是时差大大不利于中国上班一族,世界杯话题仍然成为圈里群里的必备问候语。职场上最接地气的段子应...

家纺要上线渠道管控是关键

家纺要上线,问题的根源在于,电子商务已经走过了野蛮生长的阶段,现在它必须被纳入到正规的渠道管理体系里面去。这是接下来品牌...

浙公网安备33010602010414号

浙公网安备33010602010414号